本記事には一部PRを含みます

RSIは“使える”のか?

70/30・80/20の逆張りを6か月×3時間足でEA検証(USD/JPY)

オシレーターの王道RSI。しきい値70/30・80/20で逆張り2ルールをEA化し、5/15/60分で検証。

見かけの“勝ち”が続かない理由と、勝ち筋を作る併用ルールまで公開します。

- RSIのしきい値(70/30・80/20)の意味と注意点

- 6か月×3時間足のEA検証設計と結果

- なぜ“勝てたように見える”のか:頻度・ノイズ・コスト

- 勝ち筋を作るMACD/MA/BB×RSIの併用ルール(内部リンクあり)

RSIとは(超シンプル復習)

検証ルールと条件

- 逆張り①:RSI70超で売り/30未満で買い

- 逆張り②:RSI80超で売り/20未満で買い(条件厳格化)

- 通貨:USD/JPY、期間:2020/06/01〜2020/11/30(6か月/MT4ヒストリカル)

- 時間足:5分/15分/60分、RSI期間:14、適用価格:終値

- スプレッド:1pips、スリッページ:3pips、TP=30、SL=30(固定)

- ロット:0.1(元記事どおり、損益はロット依存)

- 初期証拠金:10万円(検証表示のまま)

結果(結論ファースト)

70/30逆張り:60分足のみ+22,817円、5分/15分はマイナス。

80/20逆張り:全時間足でマイナス。

“厳格化”は頻度減×コスト比率悪化で期待値が伸びず。

70/30逆張り(5/15/60分)

5分:−9,135円/15分:−4,030円/60分:+22,817円(6か月)。

一見“当たり足”の期間があっても、最適化や期間延長で崩れるのが典型。

80/20逆張り(5/15/60分)

5分:−25,137円/15分:−247円/60分:−26,974円(6か月)。

厳格化で頻度が減り、スプレッド負担の相対比率が悪化。

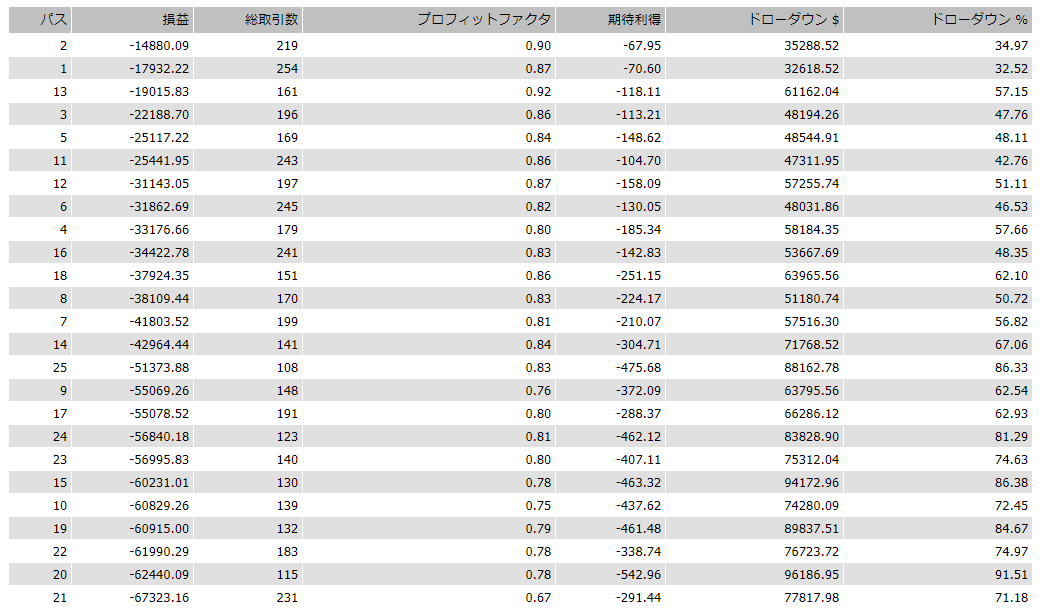

60分×最適化(TP/SL=10〜50の25通り・1年)

結果:25パターンすべて損失。6か月で見えた優位性は、期間を跨ぐと消えるケースが大半。

なぜ“単独RSI”は不利になりやすい?

- 頻度とコスト:短期足ほど取引回数が増え、スプレッドの相対負担が重い。

- トレンド文脈の欠落:トレンド中の逆張りは捕まりやすい。

- 最適化バイアス:当たり期間だけを切り取ると、継続性がない優位性を誤認しがち。

- MACDゴールデンクロス矢印:MACDクロス方向と一致する逆張りのみ許可(逆行減らす)。

- MACDダイバージェンス検出:ダイバ出現+RSIしきい到達の重合で“反転の質”を担保。

- 移動平均クロス矢印:上位足MAの傾き/クロスと同方向に限定(順張り基調)。

- MA×BB×RSI矢印:バンド拡張×RSI再クロスで“伸ばす/逃げる”の明確化。

まとめ:RSI単体は“再現性が弱い”。文脈×フィルタで戦略化する

70/30・80/20の逆張りは、単体では長期再現性が乏しい。

方向(MACD)・ 反転の質(ダイバ)・ 上位足トレンド(MA)・ 局面判定(BB×RSI) を重ね、“入る/見送る/伸ばす/逃げる”の基準を分離するのが近道です。

免責:本記事は情報提供を目的とした一般的な解説です。まずはデモ口座で再現性をご確認ください。